Por: Camila Baldresca – Auditora de Controle Externo do TCMSP

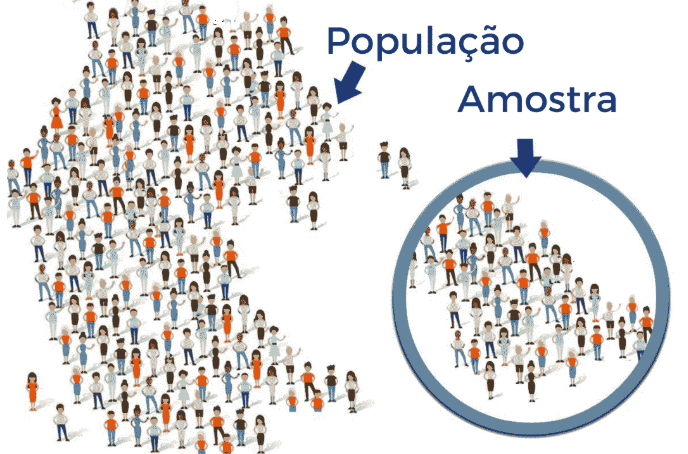

A amostragem é o processo de selecionar um grupo de elementos de uma população, com o intuito de estudar e caracterizar toda a população.

Ela ronda o nosso dia a dia sem que a notemos. Fazemos generalizações, suposições e estimações normalmente; desde interpretar se o clima está mais quente ou frio que o habitual, até testar nosso sangue para verificar se estamos com alguma patologia.

Do mesmo modo, na execução de um trabalho, quando o auditor utiliza técnicas para coletar as evidências necessárias para fundamentar seus achados, pode aplicá-las a todos os elementos possíveis ou a uma parte que os represente.

Dependendo da população e do objetivo da auditoria, a opção por examinar todos os elementos pode ser o mais apropriado. Esse é o caso quando há poucos elementos, quando a quantidade de elementos necessários em uma amostra se aproxima do todo ou quando a característica avaliada é tão particular que não permite a coleta mínima de casos para uma amostra.

Contudo, em uma auditoria, em função da limitação de recursos e tempo, a observação do todo dificilmente é viável. Quando isso ocorre, podemos verificar apenas alguns elementos por meio de amostragem.

A ideia é bastante simples. Imagine que você quer analisar uma informação sobre um conjunto de processos, por exemplo, qual a porcentagem de processos de compra que tiveram a correta divulgação. Uma forma de obter essa informação é pegar o número de cada processo (por exemplo, 10.000 processos no total) e procurar no Diário Oficial sua divulgação. A outra maneira é selecionar um subconjunto de processos (digamos, 370 processos, ou seja, 3,7% do total) e pesquisar as informações apenas deles.

Os 370 processos formam a amostra e a forma como você os seleciona é chamada de amostragem.

As técnicas de amostragem podem ser divididas em dois grupos: amostragem não probabilística e amostragem probabilística ou estatística.

A amostra não probabilística é obtida com base em premissas do próprio auditor em relação à população de interesse, chamadas de critérios de seleção. Por exemplo, selecionar um grupo de pessoas para aplicação de questionário a partir da disponibilidade de interessados. Isso representa um critério de amostra não probabilística, já que os elementos não são selecionados aleatoriamente.

Assim, o processo é subjetivo e os resultados alcançados são não generalizáveis para o todo. Em outras palavras, uma amostra não-probabilística nos fornece informações de como é um universo, mas não permite saber com precisão sua relação com os dados reais.

Guardadas suas limitações, esse tipo de amostra pode ser conveniente quando os respondentes são pessoas difíceis de identificar ou acessar (por exemplo, pacientes), quando não sabemos ao certo o tamanho da população, ou, em avaliações qualitativas, quando se deseja escolher elementos com características específicas.

Na amostragem probabilística, por sua vez, todos os elementos da população têm a mesma chance de serem escolhidos, o que resulta em uma amostra representativa da população. Para isso, os elementos a serem avaliados devem ser selecionados aleatoriamente, eliminando-se a subjetividade da amostra.

Por permitir inferências acerca de todos os elementos abrangidos pela auditoria a partir da observação de apenas parte deles, os diversos tipos de amostragem estatística proporcionam uma boa relação custo-benefício entre a robustez das conclusões alcançadas e os recursos gastos com a auditoria, além de fornecer um nível adequado de segurança quanto à abrangência e confiabilidade do trabalho, seja qual for o tipo de auditoria.

Essa generalização dos resultados obtidos para toda a população é possível porque a amostragem probabilística permite que o universo apresente alguns erros.

Para entendermos a importância de incorporação dos erros, suponha que, dos 370 processos de compra que mencionamos anteriormente, 89 não foram divulgados corretamente. A simples lógica nos diz que dos 370 processos, 24% não cumpriram os requisitos de transparência. Ao considerarmos a população toda de 10.000 processos, o número de processos não divulgados deveria representar a mesma porcentagem de 24%. No entanto, existe o peso do acaso na seleção da amostra, mesmo que feita aleatoriamente. Poderíamos ter selecionado mais ou menos processos não divulgados para compor a amostra.

Esse erro cometido pela generalização de resultados pode ser limitado por meio de estatística, utilizando-se dois parâmetros: a margem de erro (máxima diferença entre o dado obtido na amostra e o dado real da população) e o nível de confiança (probabilidade de se obter os mesmos resultados quando verificada outra amostra da mesma população com a mesma margem de erro).

Por exemplo, no caso dos processos de compra, se 24% dos processos não foram divulgados com uma margem de erro de 5% e um nível de confiança de 95%, isso quer dizer que, na verdade, o número de processos não divulgados dentro do universo de 10.000 processos pode variar entre 19% e 29% (margem de erro) e que, se a análise for feita 100 vezes, ela daria resultados dentro da margem de erro em 95 casos (nível de confiança).

Estes parâmetros são definidos a priori, considerando o nível de erro que o auditor está disposto a aceitar, e determinam o tamanho da amostra. Quanto mais alta for a precisão desejada, maior será a amostra necessária. Se você quiser ter absoluta certeza do resultado, a amostra precisa ser tão grande quanto a população.

Mas o tamanho da amostra tem uma propriedade excepcional que explica por que a amostragem é útil: quanto maior a população, menor o tamanho da amostra em relação a ela. Por exemplo, se na verdade houvesse o total de 100.000 processos de compra, a amostra, para a mesma margem de erro e o mesmo nível de confiança, seria de 383 processos, ou seja, 0,38% da população e apenas 3,5% maior que a amostra para uma população de 1.000 processos.

Ao usar a técnica de amostragem, o objetivo do auditor é obter uma base razoável para concluir acerca de uma população específica de elementos, considerando o erro associado.

Em uma auditoria de conformidade, por exemplo, por meio da análise de uma amostra, podemos estimar o percentual de inconformidades que se espera encontrar em todas as operações de um órgão auditado em certo período. Já nas auditorias financeiras, a amostragem probabilística é fundamental na definição do conjunto de registros contábeis que serão examinados para que o auditor possa emitir uma opinião quanto à fidedignidade das demonstrações contábeis. Ainda, em auditorias operacionais, a amostragem probabilística pode ser empregada em pesquisas com gestores, operadores e beneficiários de programas ou políticas públicas.

Vemos que a amostragem é uma ferramenta útil para o auditor e que, empregada corretamente e de forma consistente, permite que os esforços sejam direcionados ao que agregará mais valor ao trabalho realizado.

Para maiores orientações quanto à amostragem não probabilística e probabilística, recomenda-se a leitura do documento “Orientações para o Uso de Técnicas de Amostragem Probabilística em Auditorias”, disponível no portal do TCU, e ainda os materiais elaborados por seu Tribunal.

--------------------------------------------------------------------------------------------------------------------------

O presente artigo foi originalmente publicado no Boletim Informativo da AudTCMSP, edição de julho de 2020